Absolutne stroškovne razlike in trdovratna trgovinska neravnovesja: Harrodijanski proces usklajevanja1aAuthor of the original text Anwar Shaikh The New School, NYC shaikh@newschool.edu Translated by Tej Gonza Institute for economic democracy, Ljubljana gonza.tej@gmail.com

Uvod

Klasični ekonomisti so razumeli, da mednarodna trgovina poteka med profitno usmerjenimi izvoznimi in uvoznimi podjetji, ne pa med »narodi«. Na primer, v razlagi zunanjega trgovanja Smith poudarja, da je »privatni dobiček edini, ki motivira lastnika kapitala1, da dobiček investira v agrikulturo, industrijo ali drugo vejo veleprodaje ali maloprodaje« (Smith, 1973, p. 474)2. Klasiki so prav tako poudarjali, da v vsaki industriji konkurenca ščiti nizko-cenovna podjetja, ki imajo možnost nižanja cene in uničiti dražjo konkurenco. Smith razširi ta princip v analizi mednarodnega trgovanja, v kateri zaključi, da bo kapital v rokah naroda z nižjimi produkcijskimi stroški, bolj uspešen v mednarodnem prostoru (1973, p. 35). Z drugimi besedami, absolutno stroškovno prednost3 lahko uporabimo v analizi konkurence znotraj enega naroda in v analizi konkurence med narodi. Podobno kot Smith je tudi Ricardo želel razumeti vzorce mednarodnega trgovanja s profitno motiviranimi dejanji lastnikov kapitala v različnih državah. Pravzaprav Ricardo svojo zgodbo zgradi iz Smithovega izhodišča, na primerjavi dveh držav, Anglije in Portugalske. Predpostavlja, da so portugalski kapitalisti stroškovno bolj učinkoviti kot angleški, zaradi česar je Portugalska najprej deležna trgovinskega presežka, Anglija pa trgovinskega primanjkljaja. Ricardo v Hume-ovem duhu trdi, da pozitivna neto bilanca Portugalske pomeni neto priliv denarja v državo: ker izvozna podjetja prodajajo v tujini več, kot izvozna podjetja tam kupujejo, denar priteka v Portugalsko. Obratno, ker so v Angliji proizvajalci manj stroškovno učinkoviti, bo Anglija deležna primanjkljaja in posledično neto odliva denarja. Neto priliv denarja v Portugalsko, ki nastane zaradi stroškovne učinkovitosti proizvajalcev, bo povzročil rast ponudbe denarja. V Angliji, kjer so podjetja manj učinkovita, bo ponudba denarja padla. Ricardo je bil velik zagovornik kvantitativne teorije denarja. Bil je namreč prepričan, da bodo zaradi rasti ponudbe denarja zraste tudi portugalske cene in plače, padec ponudbe denarja v Angliji pa bo vodil v znižanje angleških cen in plač. To pomeni, da bo začetna stroškovna prednost Portugalske postopoma izginila, Anglija pa postala vedno bolj konkurenčna. Ker so ti učinki posledica nesorazmerij v trgovanju, se bo proces nadaljeval dokler trgovina ne bo uravnotežena. Z drugimi besedami, prosto trgovanje bo avtomatično naredilo obe državi enako konkurenčni v mednarodnem okolju neodvisno od njunih začetnih razlik v stroškovni učinkovitosti (Shaikh, 1980a, p. 204)4. Ricardov primarni argument je bil zastavljen v okviru fiksnih menjalnih tečajev, saj predpostavlja zlati standard, v katerem je valuta vsake države fiksna glede na zlato in zato fiksna relativna ena na drugo. Logika njegove trditve velja tudi za fleksibilne menjalne tečaje (Emmanuel, 1972, pp. 240-243). Začetni trgovinski presežek Portugalske pomeni neto akumulacijo angleških funtov v portugalskih rokah, saj portugalski izvozniki prodajajo več v Angliji kot tam kupujejo portugalski uvozniki. V fleksibilnem valutnem sistemu bo presežek vplival na ceno angleškega funta v primerjavi s portugalskim eskudom – povzročil bo apreciacijo eskuda. To pomeni, da bodo portugalske dobrine za angleške kupce dražje, kar bo načelo začetno cenovno prednost portugalskih proizvajalcev. Končni rezultat bo enak rezultatu menjave znotraj fiksnega menjalnega tečaja: razmerje med izvoznimi in uvoznimi cenami v skupni valuti bo raslo v državi s trgovinskim presežkom in padalo v državi s primanjkljajem, vse dokler trgovinska bilanca ne bo uravnotežena v obeh državah. Preživeli portugalski izvozniki bodo tisti z največjo cenovno prednostjo v mednarodni trgovini, preživeli angleški izvozniki pa tisti z najmanjšo cenovno prednostjo. Avtomatizirana operacija na prostem trgu, motivirana s profitnim motivom posameznikov, bo obrnila začetno cenovno prednost portugalskih proizvajalcev in cenovno pomanjkljivost angleških proizvajalcev v primerjalne cenovne prednosti za določeno skupino proizvajalcev v vsaki državi. Ko se bo rikardijanski proces umiril, se bo zdelo kot da se je Portugalska specializirala v proizvodnji tistih dobrin, kjer je imela »primerjalno stroškovno prednost«, te dobrine pa menja za dobrine enake denarne vrednosti (trgovina je namreč v ravnotežju), za dobrine, pri katerih je imela Anglija primerjalno stroškovno prednost (Ricardo, 1951, pp. 134-136; Shaikh, 1980a, p. 216). Vendar pa je pri tem ključno, da so dejanski agenti, zaradi katerih pride do tega ravnotežja, profitno naravnana podjetja v Angliji in na Portugalskem, ki se odzivajo na profitne spodbude. Marxova in Harrodova kritika primerjalne stroškovne teorije Ricardo plačilno bilanco implicitno zreducira na trgovinsko bilanco. Plačilna bilanca je seštevek neto prilivov v državo: izvoz minus uvoz (trgovinska bilanca) plus neto neposredne tuje investicije plus kratkoročni kapitalski prilivi kot na primer neto posojila tujcev domačim agentom. Ricardo ne upošteva dolgoročnih in kratkoročnih kapitalskih prilivov. Neto mednarodni denarni tokovi igrajo ključno vlogo v njegovi zgodbi, ampak samo kot sredstvo kroženja. To je čudno, ker sta izvoz in uvoz finančnega kapitala (mednarodno zadolževanje in posojanje) neločljivo povezana s tokom sredstev, ki nastanejo zaradi izvoza in uvoza blaga. Ali če povemo drugače; pritok sredstev v trgovinski presežek države se bo izkazal kot povišanje likvidnosti na kratkoročnih finančnih trgih, medtem ko se bo odtok sredstev v državi s trgovinskim primanjkljajem prikazal kot zaostrovanje razmer na finančnih trgih. Marx, ki je bil zelo kritičen do kvantitativne teorije, se osredotoči prav na to točko (Shaikh, 1980b, p. 34): »Ideja, da spremembe v obstoječi količini zlata v določeni državi dvignejo ali znižajo cene dobrin v tej državi tako, da povišajo ali znižajo količino sredstev v kroženju, je pravzaprav stara prevara. Če je zlato izvoženo, potem se, kot pravi kvantitativna teorija denarja, cene dobrin povišajo v državi, ki zlato uvaža in znižajo v državo, ki zlato izvaža. V dejanskosti pa znižanje v zalogah zlata zniža obrestno mero; in če ne bi nihanja v obrestnih merah vplivale na določanje stroškov in cen ter ponudbe in povpraševanja, potem bi ostale cene dobrin nespremenjene navkljub spremembam v stanju zlata (Marx, 1967, p. 551).«

Skoraj stoletje kasneje pride do enakega zaključka Harrod (Harrod 1957, poglavje IV, sekcija 5 in poglavja VII-VIII). V njegovi analizi bi denarni tok, sprožen s presežkom v plačilni bilanci, znižal likvidnost države, ne pa tudi dvignil ravni cen. To naj bi znižalo obrestne mere v državi5 in stimuliralo odliv kapitala brez nujnih posledic za trgovinsko bilanco. Glede na stopnjo do katere so investicije odvisne od spremembe obrestne mere, bodo spodbudile raven produkcije in povečale uvoz preko keynesianskega kanala. To sicer lahko zniža presežek trgovinske bilance, ne more pa ga tudi izničiti (1957, str. 130, 131-133, 135, 139). V kolikor centralne banke z deficitom na plačilni bilanci zadržijo tuje rezerve tako, da dvignejo obrestno mero in sprožijo priliv kapitala, ki pokrije primanjkljaj, potem bi naredile enako, kot bi naredil tudi trg (str. 85-86). Zadnje, kratkoročni prilivi kapitala, ki jih sproži plačilno neravnovesje, bodo zmanjševali razliko v obrestnih merah, ki pravzaprav vodi do obravnavanega neravnovesja, zaradi tega pa bodo konvergirale mednarodne obrestne mere (str. 116).

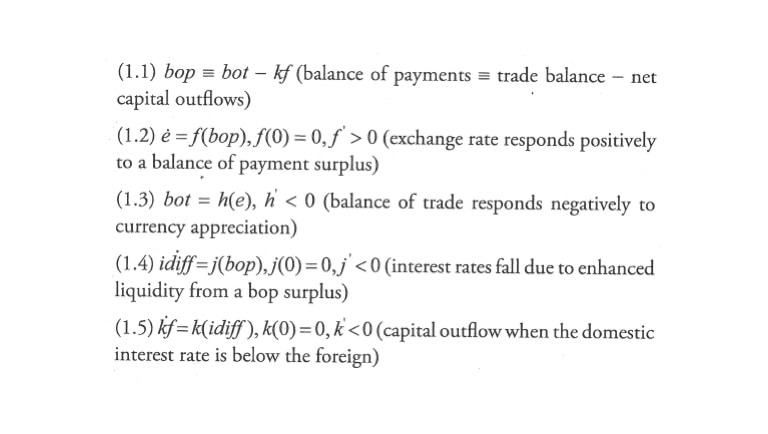

Če povzamemo argument Harroda; prosta trgovina ne bo negirala temveč bo izražala konkurenčne stroškovne prednosti in pomanjkljivosti. Države, v katerih imajo proizvajalci absolutno stroškovno prednost bodo imele v povprečju trgovinski presežek, ki jih bodo njihovi finančni trgi reciklirali v obliki mednarodnih posojil, medtem ko bodo države v katerih proizvajalci nimajo absolutne stroškovne prednosti končale s trgovinskim primanjkljajem in mednarodnim dolgom (Harrod, 1957, str. 85-85). Tokovi kapitala sicer pokrivajo nesorazmerja trgovinske bilance, vendar pa ne moremo trditi, da so trgovinska nesorazmerja samo-regulirajoča. Alternativna teorija prilagajanja trgovinskih neravnovesij Naj bo e = nominalen menjalni tečaj, bop = plačilna bilanca relativna na BDP, bot = trgovinska balanca relativna na BDP, idiff = obrestna razlika (domača obrestna mera minus tuja obrestna mera) in kf = neto priliv kapitala. Pika nad spremenljivko določa stopnjo časovne spremembe. Potem so lahko zgornji argumenti povzeti v obliki naslednjih predlogov s pripadajočimi enačbami splošne forme. Plačilna bilanca je vsota trgovinske bilance in neto priliva tujega kapitala; prav tako je razlika v trgovinski bilanci in neto odlivih kapitala. Menjalni tečaj apreciira, ko je plačilna bilanca pozitivna, saj bo neto akumulacija tujega kapitala v rokah domačih proizvajalcev depreciirala tujo valuto, torej apreciirala domačo. Apreciacija domače valute bo spodbudila uvoz in zmanjšala izvoz, zaradi česar se bo trgovinska bilanca znižala. Takrat bo presežek v plačilni bilanci povečal domačo likvidnost in znižal razlike med domačo in tujo obrestno mero. To bo spodbudilo kratkoročni odliv kapitala.

Slika 1 - Definicije, vir Orihuela et. al., str. 56

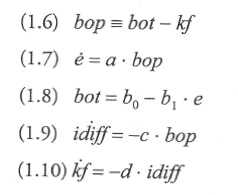

Osupljivo je, da je enostavna linearna oblika prejšnjega splošnega modela globalno stabilna in prinaša ravnovesje plačilne bilance v obeh državah pri ravnotežnem menjalnem razmerju in skupni obrestni meri. Kljub temu trgovinska nesorazmerja vztrajajo, s tem pa ustrezni mednarodni tokovi kapitala – to trdi Harrod in to običajno vidimo tudi v praksi. Naj bodo a, b0, b1, c, d pozitivni parametri linearne ekvivalence splošne funkcijske forme enačbe (1.1) – (1.5):

Slika 2 - Identitete, vir Orihuela et. al., str. 57

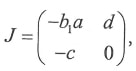

Če odštejemo (1.8) od (1.6), vzamemo derivat in zamenjamo enačbo (1.10) za kf dobimo (1.11) spodaj. Ko to združimo z enačbo (1.9), dobimo sistem dveh diferencialnih enačb, ki je globalno stabilen pri bop = 0 in idiff = 0.

Slika 3 - Matematična izpeljava, vir Orihuela et. al., str. 56

Iz enačbe (1.9) vidimo, da ima sistem ima unikatno ravnotežje pri bop = 0 in zato idiff = 0 z enačbe (1.11). Stabilnost lahko vzpostavimo z Jakobijevo matriko

ki je globalno stabilen, ker Tr(J) = -b1, a < 0 in Det(J) = cd > 0. Pot prilagajanja je ali monotona ali ciklična, odvisno od vrednosti diskriminante Cikličnost

prilagajanja se zgodi tam, kjer je diskriminanta manjša od nič (Hirsch in Smale, 1974, str. 96). V ravnotežju velja:

i. Plačilno razmerje je v ravnotežju (bop = 0) ii. Mednarodne obrestne mere so izenačene (idiff = 0) iii. Neto prilivi kapitala sprožijo trgovinska nesorazmerja (kf = bf z enačbe (1.6)) iv. Nominalni menjalni tečaj je v ravnotežju (e = 0 z enačbe (1.7)) v. Neto odliv tujega kapitala je v ravnotežju (kf = 0 z enačbe (1.10)) vi. Trgovinska bilanca je v ravnotežju (iz ravnotežja e izhaja ravnotežje bot z enačbe (1.8)) Začetna točka Ricarda je trgovinski presežek Portugalske (in primanjkljaj Anglije) in odsotnost mednarodnega toka kapitala. Vendar pa je v tem sistemu končni rezultat bližje temu, ki si ga je zamislil Harrod kot temu, ki si ga je zamislil Ricardo: mednarodna trgovina dokončno ostane v neravnovesju, plačila pa so v ravnotežju zato, ker tokovi kapitala pokrivajo trgovinske nesorazmerja. Potrebno je omeniti, da vzorec ne sovpada samo z idejami Marxa in Harroda, temveč tudi z empiričnimi dokazi (Shaikh in Antonopoulos, 2012, str. 203-204). 1a Komentar avtorja prevoda: Shaikh tukaj uporablja izraz »capitals« torej kapitali, s čimer agregira tendenco kapitala v določeni državi. Avtor prevoda se bo raje držal izraza kapitalist oziroma lastnik kapitala, saj je mnenja, da ima personifikacija kapitala lahko napačno sporočilnost, saj sporoča kapaciteto kapitala, torej stvari in ne osebe, k dejanju, odločitvi.

1 Vse reference so dostopne v pregledu literature v originalnem delu. 2 Absolutni strošek je lahko oceniti s primerjavo vseh metod produkcije ekonomske dobrine v določenem valutnem območju, to pa je v bistvu način, kako analizirati konkurenčnost znotraj države (Shaikh, 1980a, opomba 3, p. 232). 3 Neoklasična teorija doda novo predpostavko pri obravnavi spontane polne zaposlenosti, s katero izniči morebitne probleme zaradi prilagoditve: delavci odpuščeni iz poraženih sektorjev bodo preprosto našli službe v zmagovalnih sektorjih. Ni težko videti, zakaj je predpostavka relativne stroškovne prednosti in polne zaposlenosti tako privlačna za ortodoksijo. 4 Pritok zlata naredi državo bolj likvidno. “Če banke zagotovijo dotok, bodo postale progresivno likvidnejše, če pa dotoka ne zagotovijo, se poveča likvidnost javnosti.” Četudi banke ostanejo indiferentne do povečanja lastne likvidnosti, se “zlato skoncentrira v centralni banki” |